El Nasdaq está en máximos. El mercado de opciones acumuló protección agresivamente. Y al día siguiente, el posicionamiento cambió. Así se lee una divergencia en tiempo real.

El Nasdaq acaba de romper un récord: 13 sesiones consecutivas en verde, la racha más larga de su historia. El S&P 500 cerró en máximos históricos. QQQ subió un 14.4% en 20 días.

Si solo miras el precio, todo es euforia.

Pero el jueves 23, el mercado de opciones contaba una historia diferente. Los puts crecían el doble de rápido que los calls. El skew se elevó. Y el call wall estaba exactamente en el precio — un techo de gamma que no dejaba avanzar.

Y entonces llegó el viernes. El posicionamiento cambió. El call wall subió $20. El skew se normalizó. Los puts se cerraron.

En este artículo explicamos qué es el Put/Call ratio, cómo leer el Open Interest, y qué significa cuando precio y posicionamiento divergen — y qué pasa cuando esa divergencia se resuelve. Todo con datos reales de QQQ, día a día.

¿Qué es el Put/Call ratio?

El Put/Call ratio compara cuántos puts se están negociando (o acumulando) respecto a los calls.

Put/Call Ratio = Total Puts / Total Calls

Cuando el ratio es mayor a 1, hay más puts que calls. Los participantes están comprando más protección a la baja que exposición alcista.

Cuando el ratio es menor a 1, hay más calls que puts. El mercado se inclina hacia la exposición alcista.

Un ratio de 1.0 es equilibrio. Pero el nivel "normal" varía por ticker — en QQQ históricamente tiende a estar entre 1.0 y 1.3.

El Put/Call ratio se puede medir de dos formas: por volumen (cuántos contratos se negociaron hoy) o por Open Interest (cuántos contratos están abiertos en total). El volumen muestra la actividad del día. El OI muestra el posicionamiento acumulado.

¿Qué es el Open Interest?

El Open Interest (OI) es el número total de contratos de opciones que están abiertos — es decir, que se han comprado o vendido pero aún no se han cerrado ni han expirado.

Cuando el OI sube (building), hay dinero nuevo entrando al mercado de opciones. Alguien está abriendo posiciones.

Cuando el OI baja (declining), hay posiciones cerrándose o expirando. Dinero saliendo.

La dirección del OI importa, pero lo que importa más es dónde se está acumulando — ¿en calls o en puts? ¿En strikes cercanos o lejanos? Eso te dice qué están haciendo los participantes con su dinero.

El contexto: QQQ la semana del 21 de abril

Esta semana estuvo marcada por dos fuerzas opuestas.

La fuerza alcista: Trump extendió el ceasefire con Irán el miércoles, el S&P y el Nasdaq cerraron en máximos históricos, Boeing subió por resultados sólidos, Texas Instruments se disparó un 18% por guía fuerte, y los datos de manufactura y servicios superaron estimados (PMI manufacturero en 54.0, el mejor desde mayo 2022).

La fuerza bajista: El jueves el mercado retrocedió. ServiceNow cayó un 18% porque el conflicto en Medio Oriente afectó sus ingresos por suscripción. IBM cayó un 8% a pesar de superar estimados porque mantuvo su guía sin mejoras. El Estrecho de Ormuz sigue cerrado. El ceasefire se extendió pero no hay deal — Irán se negó a negociar cuando Vance intentó viajar a Islamabad.

En resumen: el precio llegó a máximos por momentum, pero la incertidumbre de fondo no desapareció.

Acto 1: jueves 23 — la divergencia

QQQ — Screener EOD 23 de abril de 2026

| Métrica | Valor | Señal |

|---|---|---|

| Spot | $656.15 | +14.4% en 20 días |

| Put/Call ratio (OI) | 1.56 | 1.56 puts por cada call |

| Put/Call ratio (volumen) | 1.55 | Mismo sesgo en actividad diaria |

| OI trend | Building (+10.7% en 5d) | Dinero nuevo entrando |

| Put OI 5d change | +13.8% | Puts acumulándose rápido |

| Call OI 5d change | +6.3% | Calls creciendo a la mitad |

| Total Put OI | 5.76M | |

| Total Call OI | 3.68M | |

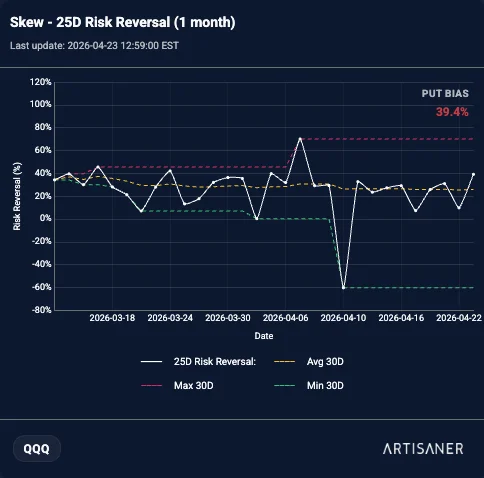

| Skew RR25 | +39.4% (put bias) | Puts 39% más caros que calls |

| Skew vs media 30d | +51% elevado | Significativamente sobre lo normal |

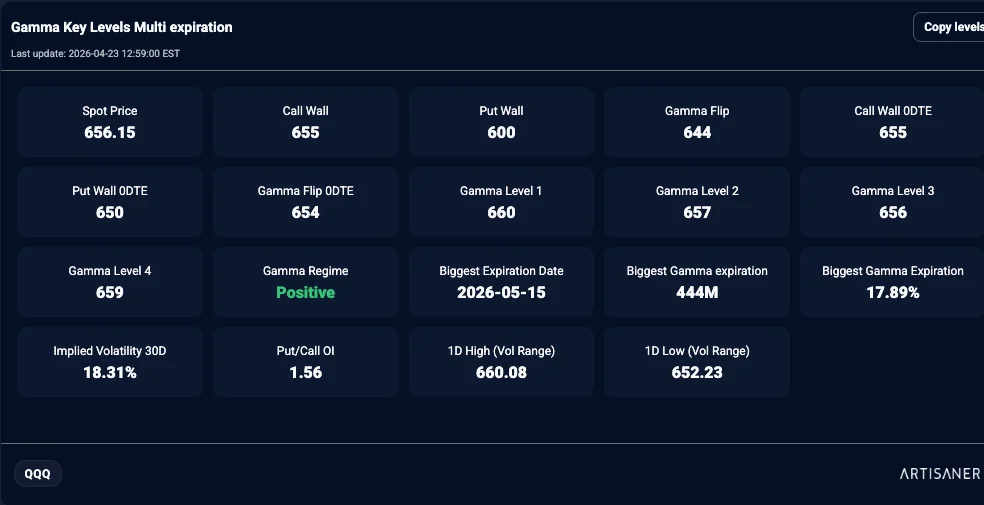

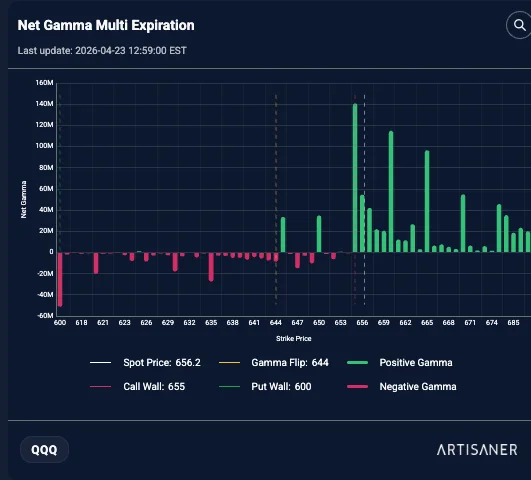

| Call wall | $655 (en el spot) | Techo de gamma |

| Gamma flip | $644 (shifted UP) | Soporte subiendo |

| IV/HV ratio | 0.78 | IV por debajo de HV |

Desglosando la divergencia

1. Los puts crecen el doble de rápido que los calls

En los últimos 5 días, el OI de puts creció un 13.8% mientras el de calls creció solo un 6.3%. El doble de velocidad.

Eso no es alguien comprando un par de puts como cobertura. Son 5.76 millones de contratos de puts abiertos en QQQ — contra 3.68 millones de calls. El ratio de 1.56 significa que por cada call abierto hay 1.56 puts.

Y el OI total está building (+10.7% en 5d): no es que los calls se están cerrando — es que los puts se están abriendo más rápido. Dinero nuevo, entrando en protección.

2. El skew confirma: los puts están caros

El skew RR25 está en +39.4%, un 51% por encima de su media de 30 días. Los puts 25D de QQQ cuestan significativamente más que los calls 25D.

Cuando el skew se eleva en un mercado alcista, indica que los participantes están pagando prima extra por protección a la baja — incluso mientras el precio sube. No están vendiendo sus posiciones, pero están comprando seguros.

Para dar contexto: hace un mes, el RR25 llegó a -60% (call bias extremo, euforia). Hoy está en +39%. Un giro de casi 100 puntos porcentuales en el sentimiento.

3. El call wall está en el precio actual

El call wall de QQQ está en $655. El spot cerró en $656.15. Prácticamente encima.

El call wall es el strike con mayor concentración de gamma positivo en calls. Cuando el precio llega al call wall en gamma positivo, los participantes que vendieron esos calls necesitan comprar acciones para cubrir su delta — lo que frena el avance. Es un techo mecánico.

Que el call wall esté exactamente en el spot significa que QQQ está en la zona de máxima resistencia de gamma. Para que el precio siga subiendo, el call wall tiene que desplazarse hacia arriba — lo que requiere que se acumule nuevo OI en calls a strikes más altos.

Y lo que estamos viendo es lo opuesto: el OI nuevo se está acumulando en puts, no en calls.

4. La IV está por debajo de la HV

La IV30 de QQQ está en 18.3%, mientras que la HV30 está en 23.6%. El ratio IV/HV es 0.78.

Eso significa que el mercado de opciones está priceando menos volatilidad de la que QQQ realmente ha tenido en los últimos 30 días. La volatilidad implícita está subestimada respecto a la volatilidad realizada.

¿Por qué? Probablemente porque la racha alcista de 13 días suprimió la percepción de riesgo. Pero los que leen los datos de posicionamiento — el Put/Call ratio, el skew, el OI — están viendo algo diferente.

Acto 2: viernes 24 — el posicionamiento acompaña

Un día después, el panorama cambió.

QQQ — Jueves 23 vs Viernes 24

| Métrica | Jueves 23 | Viernes 24 | Cambio |

|---|---|---|---|

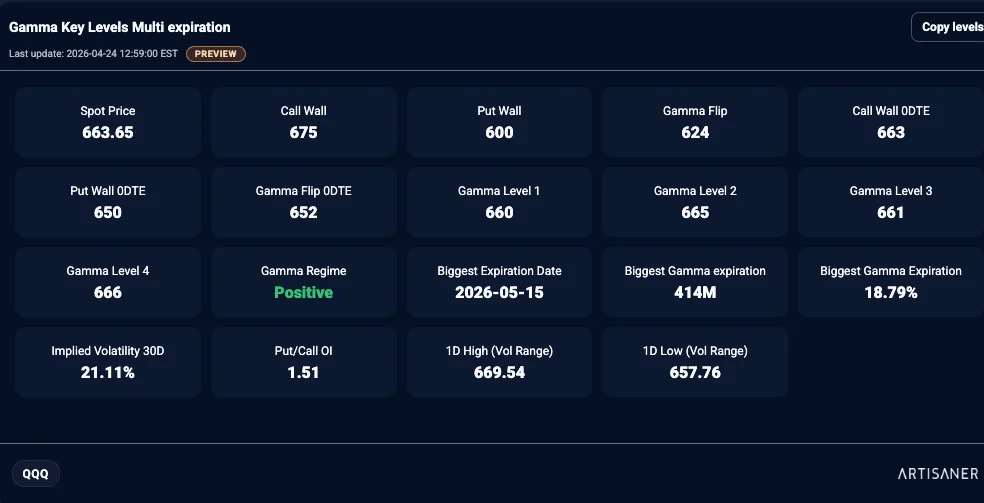

| Spot | $656 | $664 | +1.2% |

| Call wall | $655 (en el spot) | $675 | Subió $20 |

| Gamma flip | $644 | $624 | Bajó $20 |

| Put/Call ratio | 1.56 | 1.51 | Menos puts relativos |

| Skew RR25 | +39.4% (elevado) | +23.6% (normal) | Se normalizó |

| Skew regime | Elevated | Normal | |

| Put OI total | 5.76M | 5.49M | -264K puts cerrados |

| OI trend | Building | Stable | Se frenó la acumulación |

| IV/HV ratio | 0.78 | 0.89 | IV acercándose a HV |

¿Qué cambió?

1. El call wall subió $20. Pasó de $655 (exactamente en el spot) a $675. El techo de gamma se abrió. Eso significa que se acumuló nuevo OI en calls a strikes más altos — los participantes empezaron a acompañar el rally con posicionamiento alcista.

2. El skew se normalizó. De +39.4% (elevado, +51% sobre la media) a +23.6% (normal, -8% bajo la media). La prima extra que se pagaba por puts se redujo significativamente en un solo día. El miedo bajó.

3. Los puts se cerraron. El Put OI pasó de 5.76M a 5.49M — 264,000 contratos de puts se cerraron. Los que compraron protección el jueves empezaron a cerrar posiciones el viernes.

4. El gamma flip bajó $20. De $644 a $624. Eso amplió el rango de gamma positivo — QQQ ahora tiene más espacio para moverse al alza antes de entrar en gamma negativo.

En resumen: el jueves había divergencia. El viernes, el posicionamiento empezó a acompañar al precio. No se resolvió por completo (el put/call ratio sigue en 1.51, por encima de 1.0), pero la tensión se suavizó significativamente.

¿Qué significa esta divergencia (y su resolución)?

Importante: una divergencia entre precio y posicionamiento no es una señal de venta. Es información.

Hay varias explicaciones posibles:

Cobertura institucional: Los fondos que se beneficiaron del rally de +14% en 20 días están protegiendo ganancias sin vender sus posiciones. Es gestión de riesgo estándar — compras puts para proteger el downside mientras mantienes la exposición alcista.

Incertidumbre geopolítica: El ceasefire con Irán se extendió pero no hay deal. Las negociaciones están estancadas. El Estrecho de Ormuz sigue cerrado. Los participantes están priceando el riesgo de que el conflicto escale.

Earnings season mixed: ServiceNow -18% y IBM -8% en un solo día muestran que el mercado castiga duro cuando los resultados decepcionan. Los participantes podrían estar comprando protección antes de más reportes.

Mean reversion risk: Después de 13 días en verde (el récord del Nasdaq), la probabilidad estadística de un pullback aumenta. No porque los mercados "tienen que" caer, sino porque las rachas extremas tienden a corregir.

Lo que la divergencia te dice es: los que están comprando opciones no confían en que el rally siga sin interrupciones. Eso no significa que tengan razón — pero sí significa que hay información en los datos que el precio por sí solo no muestra.

¿Cómo usarlo?

1. No persigas máximos a ciegas. El jueves, QQQ estaba en máximos con el call wall exactamente en el spot. Perseguir ese nivel era operar contra la resistencia de gamma. El viernes, el call wall subió a $675 — eso sí es un cambio que acompaña al precio.

2. El Put/Call ratio es contexto, no señal. Un ratio de 1.56 no es "bearish" por defecto. Pero en combinación con skew elevado, OI en puts creciendo el doble, y call wall en el spot — es un conjunto de datos que te dice que el mercado está pagando por protección. Cuando esos indicadores se normalizan (como pasó el viernes), la lectura cambia.

3. La IV baja puede ser oportunidad o trampa. Con IV/HV en 0.78 el jueves (0.89 el viernes), las opciones estaban "baratas" relativo a la vol real. La IV acercándose a HV el viernes sugiere que el mercado está empezando a pricear más riesgo.

4. El call wall es la métrica clave para monitorear. El jueves dijimos: "si el call wall se desplaza de $655 hacia arriba, el posicionamiento está acompañando al precio". Exactamente eso pasó el viernes — subió a $675. Esa es la utilidad de leer estos datos diariamente: no adivinas, observas y reaccionas.

Cierre

El jueves, QQQ estaba en máximos con una divergencia clara: puts acumulándose 2x más rápido que calls, skew elevado, y call wall exactamente en el spot. Si solo mirabas el precio, todo era euforia. Los datos de opciones contaban otra historia.

El viernes, el posicionamiento empezó a acompañar: el call wall subió $20, el skew se normalizó, y 264K puts se cerraron. La tensión se suavizó.

Eso es lo que hace útil leer estos datos diariamente. No predices el futuro — observas cómo cambia el posicionamiento y reaccionas con información que el 99% de los traders no tiene. El jueves te decía "precaución". El viernes te decía "el mercado se está alineando".

Esa lectura en tiempo real entre lo que dice el precio y lo que dice el posicionamiento es exactamente el tipo de información que marca la diferencia. No la vas a encontrar en un gráfico de velas.

Este es el tipo de análisis cuantitativo que estamos construyendo en Artisaner. OI, Put/Call ratio, Skew, Net Delta, Net Gamma, Term Structure — todo actualizado diariamente, en un solo dashboard, para 67 tickers.

Artisaner no ofrece asesoría financiera. Toda la información presentada es con fines educativos y estadísticos. Los datos del option chain representan el posicionamiento agregado de todos los participantes del mercado. Los datos históricos no garantizan resultados futuros. Operar en mercados financieros implica riesgo. La decisión final de inversión es responsabilidad del usuario.