GOOGL +10%, META -10%, AAPL +4%, SPY +1%. Los earnings fueron la noticia. El posicionamiento de opciones es la historia real.

La última semana de abril de 2026 fue la más importante de la earnings season. Microsoft, Meta, Alphabet y Amazon reportaron el miércoles 29 después del cierre. Apple cerró la ronda el jueves 30.

Los titulares se enfocaron en los números: quién superó estimados, quién levantó guía, quién decepcionó. Pero los datos del mercado de opciones - los que la mayoría no mira - revelan algo más interesante: cómo se reordenó el posicionamiento después de cada reporte.

Cuatro tickers. La misma semana. Reacciones completamente diferentes.

En este artículo no vamos a explicar un concepto nuevo. Vamos a usar todo lo que hemos cubierto hasta ahora - gamma, skew, OI, term structure - para leer el posicionamiento post-earnings de GOOGL, META, AAPL y SPY al mismo tiempo.

El contexto de la semana

Alphabet (GOOGL) reportó Q1 con revenue de $109.9B (+22% YoY) y EPS de $5.11 vs $2.63 esperado. Cloud aceleró. El mercado premió con +34% en abril - el mejor Mag 7 del mes.

Meta (META) reportó revenue de $56.3B (+33% YoY) y EPS de $10.44 vs $6.66 esperado. Números excelentes. Pero levantó el capex a $125-145B (+$10B sobre la guía anterior). JPMorgan la bajó a Neutral. El mercado castigó: -10% en la semana.

Apple (AAPL) reportó quarter récord el jueves y anunció un buyback de $100B. El mercado respondió con +4%.

El índice (SPY) cerró abril con su mejor mes en 5 años (+10%). Pero la amplitud fue débil: solo 50% de las acciones del S&P estaban arriba de su media de 200 días, y los decliners superaron a los advancers 1.5 a 1 en la semana.

Además: la Fed mantuvo tasas sin cambios, UAE salió de OPEC el 1 de mayo, y el conflicto con Irán siguió sin resolverse (Trump rechazó la propuesta de reabrir el Estrecho de Ormuz, aunque Irán presentó una nueva propuesta de paz el viernes).

La comparación: 4 tickers, 4 historias

Posicionamiento post-earnings — EOD 1 de mayo de 2026

| Métrica | GOOGL | META | AAPL | SPY |

|---|---|---|---|---|

| Spot | $385 | $609 | $280 | $721 |

| 5d change | +10.1% | -10.0% | +4.0% | +1.0% |

| Gamma | Positivo | Negativo | Positivo | Positivo |

| Dist. gamma flip | -4.6% (debajo) | +3.5% (arriba) | -6.3% (debajo) | -1.2% (debajo) |

| Call wall | $380 (spot arriba) | $750 (+23%) | $280 (en el spot) | $725 (+0.6%) |

| Put wall | $280 (-27%) | $600 (-1.4%) | $240 (-14%) | $700 (-2.9%) |

| P/C ratio | 0.82 | 0.48 | 0.69 | 2.21 |

| Skew | Compressed | Elevated call | Compressed | Normal |

| OI trend | Building | Building | Stable | Declining |

| IV/HV | 0.89 | 0.62 | 1.19 | 0.95 |

GOOGL: el ganador con posicionamiento limpio

Alphabet fue el claro ganador de la semana. +10% en 5 días, +27% en 20 días.

El posicionamiento acompaña al precio sin fricciones:

Gamma positivo con el spot a $385, bien arriba del gamma flip ($367.5). En gamma positivo, los movimientos se amortiguan - el rally tiene soporte mecánico.

Spot arriba del call wall. El call wall está en $380, y el spot cerró en $385. Cuando el precio supera el call wall, significa que la resistencia de gamma se absorbió. El mercado necesita que el call wall se desplace hacia arriba para crear un nuevo techo - y eso requiere acumulación de OI en calls a strikes más altos.

Skew compressed (-81% desviación sobre la media). Puts y calls cuestan prácticamente lo mismo. No hay demanda de protección. No hay miedo. El mercado está cómodo con GOOGL en estos niveles.

P/C ratio de 0.82 - más calls que puts. El posicionamiento está alineado con el precio: alcista.

OI building (+7.5%) - dinero nuevo entrando, tanto en calls como en puts de forma equilibrada.

GOOGL es el escenario ideal: precio subiendo, gamma positivo, skew neutral, OI creciendo, spot arriba del call wall. No hay divergencia. El mercado de opciones confirma lo que dice el precio.

META: castigada por capex, pero el mercado sigue creyendo

Meta fue la gran perdedora de la semana. -10% en 5 días. Earnings excelentes ($10.44 EPS vs $6.66 esperado, revenue +33%), pero el aumento de capex a $125-145B asustó al mercado.

El posicionamiento cuenta una historia más matizada que el titular:

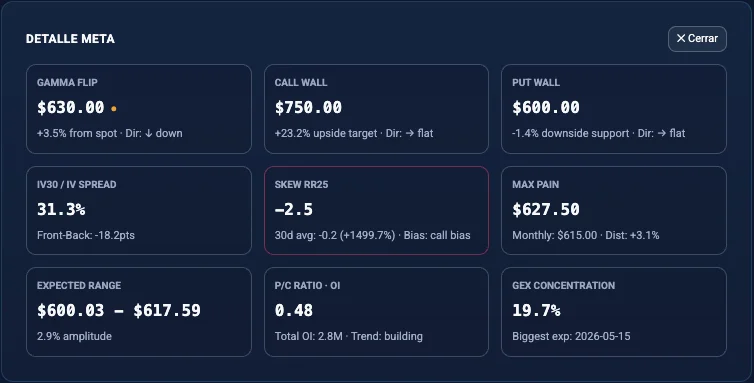

Gamma negativo. Spot en $609, gamma flip en $630. META está 3.5% debajo del punto de transición. En gamma negativo, los movimientos se amplifican — las caídas generan más venta mecánica. El -10% de la semana ocurrió en un entorno donde la mecánica amplificó la presión.

Cerca del put wall. El put wall está en $600, y el spot está a solo 1.4% ($609). Si META pierde $600, entra en la zona de mayor concentración de delta negativo.

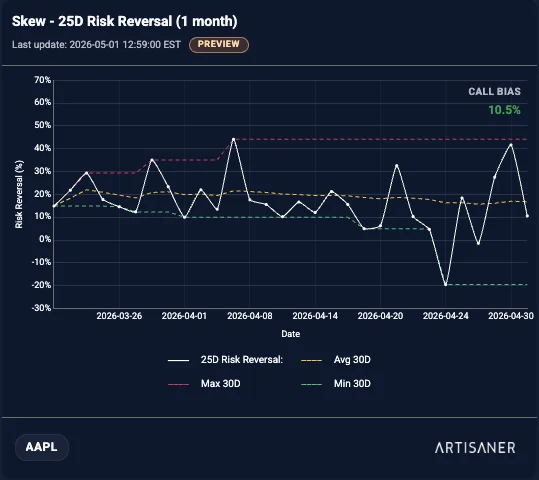

Pero el skew dice algo diferente. A pesar de una caída de 10%, el skew está en call bias elevado — los calls siguen siendo significativamente más caros que los puts. La desviación del skew es de +1,484% sobre la media de 30 días.

Eso es inusual. Normalmente, después de una caída de 10%, los puts se encarecen (put bias). Pero en META, los calls mantienen la prima. ¿Qué significa? Que los participantes siguen pagando por exposición alcista. El mercado castigó el capex a corto plazo, pero a mediano/largo plazo la apuesta sigue siendo que META va a monetizar esa inversión.

P/C ratio de 0.48 - casi 2 calls por cada put. Incluso después de -10%, la proporción de calls domina ampliamente.

OI building (+6.9%) - dinero nuevo entrando a pesar de la caída. Los participantes están abriendo posiciones, no cerrándolas.

El resumen de META: el precio dice "el mercado la castigó". El posicionamiento dice "el mercado la castigó a corto plazo, pero sigue apostando a que sube". Esa divergencia entre la acción del precio (-10%) y el sesgo del posicionamiento (call bias extremo) es exactamente lo que no ves si solo miras un gráfico de velas.

AAPL: post-earnings limpio con un techo claro

Apple reportó quarter récord, anunció un buyback de $100B, y subió 4% en la semana. Una reacción ordenada.

Gamma positivo. Spot en $280, gamma flip en $262.5. Apple tiene un colchón de 6.3% antes de entrar en gamma negativo.

Call wall exactamente en el spot. $280 = $280. Eso es un techo de gamma preciso. Para que AAPL siga subiendo, el call wall tiene que desplazarse hacia arriba.

IV/HV ratio de 1.19 — el único de los 4 donde la IV está por encima de la HV. Eso significa que el mercado pricéa más volatilidad de la que AAPL ha tenido realmente. Después de un quarter récord y un buyback masivo, los participantes todavía esperan que la volatilidad siga elevada. Posiblemente porque la incertidumbre sobre la transición de CEO (Tim Cook sale en septiembre) mantiene la prima.

Puts cerrándose. El OI de puts cayó un -3.4% mientras los calls subieron +1.0%. Los que tenían protección pre-earnings la cerraron. El mercado pasó de "protección" a "exposición".

Skew compressed con put bias ligero. Los puts son marginalmente más caros que los calls, pero la desviación está un 38% debajo de la media. No hay sesgo extremo.

AAPL es el escenario "ordenado pero con techo": el buyback da soporte, el gamma positivo amortigua, pero el call wall en el spot es resistencia.

SPY: el mejor mes en 5 años, pero la protección sigue masiva

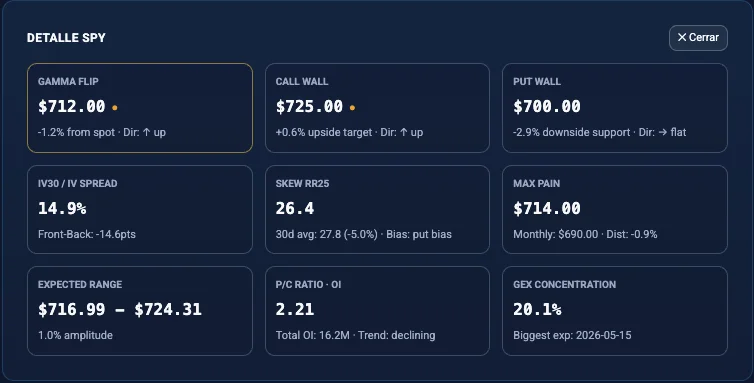

SPY cerró abril con un +10% - su mejor mes en 5 años. Pero el posicionamiento a nivel índice no refleja euforia.

P/C ratio de 2.21 - 2.2 puts por cada call. A nivel índice, la demanda de protección es masiva. Esto es normal en SPY (los fondos usan SPY como vehículo de cobertura), pero un ratio de 2.21 sigue siendo elevado.

OI declining (-5.4%) - posiciones cerrándose post-earnings week. Los contratos que se acumularon antes de la mega-semana de earnings están saliendo.

Call wall shifted UP a $725, con el spot en $721. El techo subió, acompañando al precio - pero está a solo 0.6%.

Gamma flip shifted UP a $712, solo 1.2% debajo del spot. SPY tiene muy poco margen antes de entrar en gamma negativo.

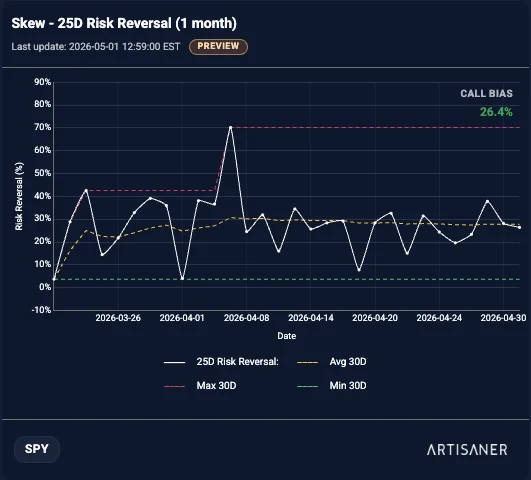

Skew normal. A diferencia de hace dos semanas donde estaba elevado, el skew se normalizó. La tensión que vimos en el data drop anterior (1.56 puts por cada call, skew a +39%) evolucionó: el ratio subió a 2.21 pero el skew bajó. Eso significa que la acumulación de puts ahora es a precio "normal", no a prima elevada - es cobertura institucional sistemática, no compra de pánico.

El patrón que conecta todo

La semana de earnings reveló un patrón claro en cómo el mercado de opciones discrimina:

Al que mostró ROI, gamma positivo y skew neutral. GOOGL demostró que Cloud monetiza la inversión en AI. El mercado la premió con +10% y el posicionamiento acompañó sin divergencia.

Al que gastó sin ROI claro, gamma negativo y call bias. META reportó mejor que GOOGL en crecimiento de revenue (+33% vs +22%), pero el aumento de capex asustó. El mercado castigó el precio pero mantiene la apuesta alcista en el posicionamiento — una divergencia que te dice que la corrección puede ser temporal.

Al que entregó estabilidad, techo de gamma preciso. AAPL no sorprendió con AI pero entregó récord + buyback. El posicionamiento es limpio pero con un techo claro en el call wall.

Al índice, protección institucional masiva. SPY sube pero los fondos se cubren agresivamente. El mejor mes en 5 años coexiste con 2.2 puts por cada call.

¿Cómo usarlo?

1. Lee el posicionamiento, no solo el titular. META -10% suena bearish. Pero el call bias extremo, el P/C de 0.48, y el OI building te dicen que el mercado no abandonó la tesis. Sin esos datos, podrías asumir que META está rota — y estarías leyendo solo la mitad de la historia.

2. Gamma positivo vs negativo marca el régimen. GOOGL y AAPL están en gamma positivo — los movimientos se amortiguan. META está en gamma negativo — los movimientos se amplifican. Eso explica en parte por qué META cayó 10% y no 5%: la mecánica amplificó la presión.

3. El call wall es tu techo de referencia. GOOGL ya lo superó (bullish). AAPL está exactamente en él (resistencia). META lo tiene 23% arriba ($750) — no es relevante ahora pero marca el target si recupera.

4. El skew te dice la temperatura emocional. GOOGL compressed = calma. META call bias elevado = el mercado sigue apostando al alza. SPY normal = cobertura institucional sin pánico. Tres lecturas diferentes, tres contextos diferentes.

5. SPY no es la suma de sus partes. El índice subió 1% mientras GOOGL subió 10% y META cayó 10%. El P/C de 2.21 a nivel índice te dice que los fondos están cubriendo el rally concentrado — no es que "todo está bien".

Cierre

La misma semana de earnings produjo cuatro historias completamente diferentes en el mercado de opciones. Si solo miraste los precios, viste que GOOGL subió y META cayó. Si leíste el posicionamiento, viste que GOOGL tiene vía libre, META está castigada pero con tesis alcista intacta, AAPL tiene techo preciso, y SPY esconde protección masiva detrás de su mejor mes en 5 años.

Eso es lo que hace la data cuantitativa de opciones: convierte titulares en contexto. Convierte "subió" o "bajó" en "cómo está posicionado el mercado para lo que viene".

Y eso es exactamente lo que estamos construyendo en Artisaner. Gamma Levels, Skew, Net Delta, OI, Term Structure — todo en un solo dashboard, actualizado diariamente, para 67 tickers. Los datos de este artículo los leímos en 5 minutos en el screener.

Waiting list abierta. Suscríbete y recibe cada lunes un dato real del mercado en tu inbox.

Disclaimer

Artisaner no ofrece asesoría financiera. Toda la información presentada es con fines educativos y estadísticos. Los datos del option chain representan el posicionamiento agregado de todos los participantes del mercado. Los datos históricos no garantizan resultados futuros. Operar en mercados financieros implica riesgo. La decisión final de inversión es responsabilidad del usuario.