NFLX reportó earnings el jueves 16 de abril después del cierre. Al día siguiente era OpEx - la expiración mensual que concentraba la mayor parte de la prima.

El precio se movió un 0.5%. De $96.81 a $97.29.

Pero debajo de la superficie, el mercado de opciones se transformó por completo en 24 horas. Si solo miraste el precio, no viste nada.

En este artículo explicamos tres conceptos fundamentales del mercado de opciones - Term Structure, IV Crush y OpEx - y los demostramos con lo que pasó en NFLX esa semana.

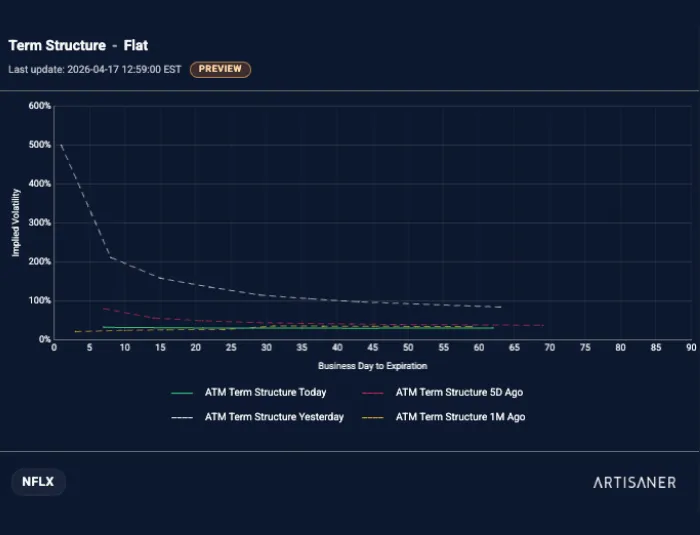

¿Qué es la Term Structure?

La Term Structure (estructura temporal) muestra cómo varía la volatilidad implícita (IV) según la fecha de expiración de las opciones.

Imagina que tienes opciones de NFLX que expiran en 1 semana, 1 mes, 3 meses y 1 año. Cada una tiene su propia IV. La term structure es la curva que conecta esos puntos.

Hay tres formas principales:

Contango (normal): Las expiraciones lejanas tienen IV más alta que las cercanas. Es el estado "normal" del mercado - más incertidumbre a futuro = más prima.

Backwardation: Las expiraciones cercanas tienen IV más alta que las lejanas. Esto ocurre cuando el mercado espera un evento a corto plazo - earnings, un dato macro, una decisión judicial. Toda la incertidumbre está concentrada en el corto plazo.

Flat: La IV es similar en todas las expiraciones. No hay sesgo temporal.

La backwardation es la señal más clara de que el mercado está priceando un evento.

¿Qué es el IV Crush?

El IV Crush es la caída abrupta de la volatilidad implícita después de que el evento esperado pasa. Antes de earnings, la IV sube porque nadie sabe qué va a pasar. Después de earnings, la incertidumbre desaparece y la IV colapsa.

El IV Crush afecta el precio de las opciones incluso si la acción se mueve en la dirección correcta. Puedes comprar un call antes de earnings, acertar la dirección, y aun así perder dinero si el crush es más grande que el movimiento.

¿Qué es OpEx?

OpEx (Options Expiration) es el día en que los contratos de opciones expiran. Cuando un contrato expira, deja de existir - sale de la cadena de opciones.

En una expiración mensual importante, miles de contratos desaparecen al mismo tiempo. Eso puede cambiar drásticamente el posicionamiento: niveles de gamma se mueven, el OI se reduce, y los niveles de presión que existían un día antes simplemente dejan de estar ahí.

Cuando earnings y OpEx caen en la misma semana, el resultado es un reset completo del posicionamiento.

NFLX, 16-17 de abril: antes y después

El antes: miércoles 16 de abril (pre-earnings)

| Métrica | Valor |

|---|---|

| Spot | $96.81 |

| IV Front (1ª expiración) | 500% (cap) |

| IV Back (última expiración) | 54% |

| IV Spread | +446 puntos |

| Term Structure | Backwardation extrema |

| Expected Range | 63% (~$60 de movimiento priceado) |

| Skew RR25 | -325% (call bias extremo) |

| Edge Score | 7/10 |

| Volatility Score | 10/10 |

| OI Trend | Building (+10% en 5d) |

| Biggest GEX Expiration | 17 de abril (OpEx) |

La IV del front expiration estaba en 500% - el cap del sistema. Eso significa que el mercado priceaba un movimiento potencial de ±63% en NFLX. La backwardation era extrema: la primera expiración costaba 9 veces más que la última.

El skew a -325% indicaba que los calls 25D costaban más de 4 veces lo que los puts 25D. El mercado apostaba agresivamente al alza.

Y toda esta prima estaba concentrada en la expiración del 17 de abril - el día de OpEx.

El después: viernes 17 de abril (post-earnings + post-OpEx)

| Métrica | Antes (Abr 16) | Después (Abr 17) | Cambio |

|---|---|---|---|

| Spot | $96.81 | $97.29 | +0.5% |

| IV Front | 500% | 31.8% | -94% |

| IV Back | 54% | 37.6% | -30% |

| IV Spread | +446pp | -5.8pp | Backwardation → flat |

| Term Structure | Backwardation | Flat | Reset |

| Expected Range | 63% | 4% | De ±$60 a ±$4 |

| Skew RR25 | -325% | -0.3% | Neutral |

| Edge Score | 7 | 2 | |

| OI Total | 6.16M | 5.30M | -860K contratos |

| OI Trend | Building | Declining | |

| Call Wall | $120 | $105 | Bajó $15 |

| Put Wall | $95 | $93 | Bajó $2 |

| Biggest GEX Exp | Apr 17 | May 15 | Expiró, pasó a la siguiente |

Lo que pasó, número por número

1. IV Crush: de 500% a 32%

La IV del front expiration cayó un 94% de un día al otro. Pasó de 500% (el cap) a 31.8%.

Eso significa que una opción de NFLX que expiraba esa semana perdió la mayor parte de su valor por volatilidad de la noche a la mañana - independientemente de si el precio se movió a tu favor. El que compró calls o puts caros pre-earnings y no vendió antes del crush, probablemente perdió dinero a pesar de que el precio casi no cambió.

La IV del back también bajó, pero mucho menos (de 54% a 37.6%). La incertidumbre a largo plazo se redujo parcialmente, pero no desapareció. El crush fue concentrado en el corto plazo.

2. Backwardation → Flat: la curva se aplanó

Antes de earnings, la term structure era una pendiente extrema: 500% en el front, cayendo a 54% en el back. Toda la prima estaba en la expiración cercana.

Después, la curva se aplanó a ~30-38% en todas las expiraciones. La diferencia entre el front y el back pasó de +446 puntos a -5.8 puntos. La backwardation desapareció por completo.

3. OpEx borró 860,000 contratos

El OI total pasó de 6.16M a 5.30M - una caída de 860,000 contratos. No es que los participantes "cerraron" todas esas posiciones - la expiración del 17 de abril simplemente dejó de existir.

La biggest GEX expiration pasó del 17 de abril al 15 de mayo. Los niveles de presión que definían el posicionamiento un día antes desaparecieron. El call wall bajó de $120 a $105 - los calls de la expiración que expiró ya no cuentan.

4. El skew se normalizó: de -325% a neutral

El skew pasó de -325% (calls 4x más caros que puts) a -0.3% (prácticamente neutral) de un día al otro.

Antes de earnings, la demanda de calls era extrema - todo el mundo quería exposición alcista para capturar el movimiento post-earnings. Una vez que el evento pasó, esa demanda desapareció instantáneamente. Calls y puts volvieron a costar lo mismo.

5. Pero el posicionamiento post-reset sigue siendo alcista

A pesar del reset, los datos post-OpEx muestran que el mercado sigue con sesgo alcista en NFLX:

| Métrica post-reset | Valor |

|---|---|

| Net Delta total | +5.8B (masivamente positivo) |

| Call Delta | +9.5B vs Put Delta -3.75B |

| Net GEX | +112M (gamma positivo) |

| Julio 2026: Calls vs Puts | 289K vs 77K (3.7:1) |

El delta neto es +5.8B - eso es posicionamiento alcista fuerte. La expiración de julio tiene 3.7 calls por cada put. El mercado perdió la prima de corto plazo por el crush, pero la tesis alcista a mediano plazo sigue intacta.

¿Cómo usarlo?

Los earnings + OpEx crean un reset predecible en el posicionamiento de opciones. No es sorpresa - ocurre cada trimestre. La clave es entender qué pasa y no quedar atrapado.

1. Antes de earnings: Revisa la term structure. Si hay backwardation extrema, el mercado espera un movimiento grande. Eso no significa que comprar opciones sea buena idea - la prima ya refleja esa expectativa.

2. IV Crush es predecible: La IV siempre cae después del evento. Si compras opciones caras pre-earnings, necesitas que el movimiento del precio sea más grande que el crush para ganar. En NFLX, el movimiento fue 0.5% pero la IV cayó 94%. Los compradores de opciones semanales perdieron.

3. OpEx cambia los niveles: Los niveles de gamma, el call wall, y el put wall pueden cambiar drásticamente después de OpEx porque los contratos que los definían dejan de existir. No asumas que los niveles de ayer siguen vigentes hoy.

4. El posicionamiento post-reset te dice hacia dónde mira el mercado. El crush borró la prima de corto plazo, pero el delta a +5.8B y la concentración de calls en julio te dicen que la tesis alcista sigue. El reset no cambió la dirección - solo cambió la intensidad.

Cierre

NFLX se movió 0.5%. Si solo miraste el precio, fue un día más.

Pero la IV se aplastó un 94%, la backwardation desapareció, 860,000 contratos expiraron, el skew se normalizó, y los niveles de gamma se reordenaron. El mercado de opciones se reseteó por completo en 24 horas.

Entender estos mecanismos term structure, IV crush, OpEx - no te dice para dónde va el precio. Pero te dice que el 99% de los traders están mirando una fracción de la información disponible. Y eso, en sí mismo, es un edge.

Este es el tipo de análisis cuantitativo que estamos construyendo en Artisaner. Term Structure, Skew, Net Delta, Net Gamma, Gamma Levels, OI, todo actualizado diariamente, en un solo dashboard.

Artisaner no ofrece asesoría financiera. Toda la información presentada es con fines educativos y estadísticos. Los datos del option chain representan el posicionamiento agregado de todos los participantes del mercado. Los datos históricos no garantizan resultados futuros. Operar en mercados financieros implica riesgo. La decisión final de inversión es responsabilidad del usuario.