Introducción

Si tú llevas tiempo en trading, ya lo has escuchado:

“El ORB es una maravilla.”

“La famosa vela de 5 min al open.”

“Solo espera el break y súbete al trend.”

Y ojo: no es mentira que el ORB puede dar días preciosos. La estrategia es muy atractiva porque es simple: marcas el high/low del rango inicial (5m, 15m, 30m), y operas la ruptura esperando continuación. En redes y foros se describe justo así: “break + retest + continuación” como si fuera el pan de cada día.

Pero aquí viene el punto incómodo (y necesario si quieres durar en esto):

El ORB no es una estrategia… es una pregunta.

La pregunta es: ¿hoy el mercado está en modo continuación o en modo reversión/chop?

Y esa pregunta no se responde con fe. Se responde con data.

Por qué el ORB se vuelve “viral” (y por qué la gente jura que “funciona”)

El ORB tiene tres cosas que lo hacen perfecto para redes:

- Visual: dos líneas, un rango, una ruptura.

- Simple de enseñar: “si rompe arriba compras, si rompe abajo vendes”.

- Heroico en retrospectiva: cuando agarra un día tendencial, se ve impecable.

El problema es que el contenido que más se comparte suele enfocarse en los días trend… y minimiza los días donde el ORB se convierte en:

- Falso break,

- Doble ruptura (rompe arriba y abajo el mismo día),

- Retracement agresivo que te saca antes de que “la idea” funcione.

Un poco de contexto teorico para empezar

Antes de hablar de la narrativa, vale aclarar cómo se ve un ORB en el gráfico y cómo medir su size:

Primero, cómo se mide el rango:

- El ORB es el rango entre el high y el low del tramo inicial (5m, 15m o 30m).

- Ese rango es el “size”. Para compararlo entre días, se normaliza en % del precio (rango / precio).

- Para medirlo, tomas el low y el high del rango inicial; es muy fácil con la herramienta de regla de TradingView.

Ahora sí, cómo se ve en el gráfico:

ORB Single break

En un single break, durante toda la sesión solo rompe un lado del ORB.

Esto suele traducirse en continuación del movimiento.

ORB Double break

En un double break, el precio rompe ambos lados del ORB dentro de la sesión.

Esto suele indicar rotación/reversal, al menos dentro del rango (5m, 15m, etc.).

Lo que te dice la data cuando lo mides por tamaño de rango

Voy a hablarte directo como trader:

El tamaño del Opening Range Breakout (ORB) cambia el tipo de día que estás jugando.

No es lo mismo un ORB “chiquito” que uno “grande”. Y cuando lo segmentas por size, empiezas a ver por qué tanta gente siente que “ORB es random”.

A continuación te muestro lo que sale en nuestra ventana de 60 meses(5 años), para QQQ, midiendo ORB con rango de 5 minutos y 15 minutos, y clasificando por size del rango.

Opening Range Break Count: el shock de realidad

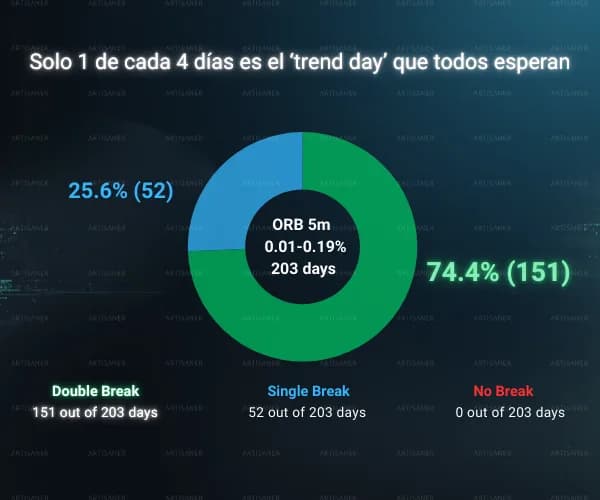

ORB 5m (QQQ)

En tamaños pequeños (por ejemplo 0.01%–0.19%), el comportamiento dominante es brutal:

- Double break: 74.4% (151 de 203 días)

- Single break: 25.6% (52 de 203 días)

Eso significa que, cuando el rango inicial es pequeño, lo más probable NO es continuación limpia…

lo más probable es que toque ambos lados.

Traducción trader:

Si tú compras el primer break “porque rompió”, estadísticamente estás jugando un juego donde el mercado suele visitar el otro extremo también( el low de ese OBR).

ORB 15m (QQQ)

Cuando amplías el rango a 15m, el double break empieza a perder fuerza a medida que el size crece, pero no es que “desaparece”. El cambio real se ve cuando el rango se vuelve bastante grande y el single break (día más direccional, sin romper el otro lado) empieza a dominar de verdad.

En 0.2%–0.39%:

- Double break: 56.4% (263 de 466 días)

- Single break: 43.6% (203 de 466 días)

Y cuando subes a 0.4%–0.59%, ya hay un cambio de regimen… pero ojo con la interpretación:

- Double break: 47.7% (177 de 371 días)

- Single break: 52.3% (194 de 371 días)

Traducción trader (la parte que importa):

Sí, a mayor rango inicial hay más chance de día direccional (single break),

pero en muchos de esos tamaños eso sigue siendo un 50/50 aproximado… prácticamente una moneda con un pelín de peso.

Y aquí viene el punchline: que el single break sea 52.3% no significa “ventaja brutal”.

Te está diciendo que “tienes razón” apenas un poquito más de la mitad de las veces.

Para mí, una ventaja estadística real suele verse cuando una condición se mantiene por encima de 65–70% de forma consistente.

o mejor hazte tu mismo la pregunta.. Entrarias en un trade si te digo que tienes 50% de probaiblidades de ganar?

La narrativa correcta (si de verdad quieres tradear ORB)

No te voy a decir “no uses ORB”.

Te voy a decir esto:

ORB no es una estrategia universal. Es un marco táctico.

Y el edge aparece cuando lo condicionas con data:

- Size de ORB hoy: ¿qué rango tengo?

- Dominancia: ¿single break o double break?

Y si quieres ir más fino, en otro post te voy a mostrar cuánto suele extenderse un break y cuánto suele retroceder antes de continuar. Ese detalle cambia por completo la ejecución.

Porque si no haces esto, terminas con la versión “TikTok” del ORB:

break = money

…y después te preguntas por qué tu PnL parece una montaña rusa.

Conclusión

El ORB puede ser excelente, pero no porque “siempre funcione”, sino porque te da una estructura clara para leer el día.

Lo que cambia el juego es entender esto:

El ORB no te promete continuación; te obliga a medir si hoy el mercado quiere continuar o quiere barrer y revertir.

Si tú vas a tradear rupturas sin saber tu estadística por size (y por ticker), no estás usando un edge…

estás usando una creencia.

Quédate atento. Dentro de poco lanzaremos Artisaner, donde toda esta data estará disponible para distintos activos, con filtros por contexto y estadísticas listas para decidir con criterio.