Introducción

En este análisis usaremos la data del QQQ (Nasdaq) para entender qué pasó realmente en el rebote y qué implica para el contexto actual.

El rebote del viernes sorprendió a muchos. Después de varios días de presión bajista, el precio subió rápido y con fuerza, alimentando titulares de “cambio de tendencia”.

Pero cuando miras la estructura, la lectura es otra.

Los datos de Open Interest, Skew, Gamma, VIX y volatilidad implícita apuntan a lo mismo:

Fue un short covering rally, no el inicio de una fase alcista.

El precio subió porque se cerraron cortos, no porque entró dinero nuevo.

TL;DR (si solo lees una cosa)

- El rebote fue cierre de cortos: OI cayó fuerte y hubo desapalancamiento.

- El skew se alivió intradía, pero rebotó luego → la protección volvió.

- IV por strike fijo sube → el mercado vuelve a pagar por downside.

- Gamma positiva estabiliza, pero no confirma cambio de régimen.

- Sin crecimiento de OI, el rally tiende a agotarse.

Qué es un short covering rally

Un short covering rally ocurre cuando el precio sube no por nueva demanda, sino porque los cortos se ven forzados a cerrar.

El mecanismo es simple:

- Hay posiciones cortas (directas o vía puts).

- El precio deja de caer y rebota.

- Aumenta el riesgo de seguir corto.

- Los participantes compran para cerrar.

- Esa compra forzada acelera el precio.

Resultado típico:

- Movimiento rápido y agresivo.

- Poco selectivo.

- Fácil de confundir con fuerza genuina.

La clave está en distinguir precio de estructura.

Open Interest: el rebote vino con desapalancamiento

El primer dato que delata el movimiento es el Open Interest:

- Caída significativa del OI total.

- Descenso marcado en Call OI y Put OI.

- Reducción neta cercana al 10%.

Lectura:

Cuando el precio sube con OI creciente, suele haber nuevas posiciones y convicción. Aquí ocurrió lo contrario: se cerraron trades.

Esto fue cierre, no construcción.

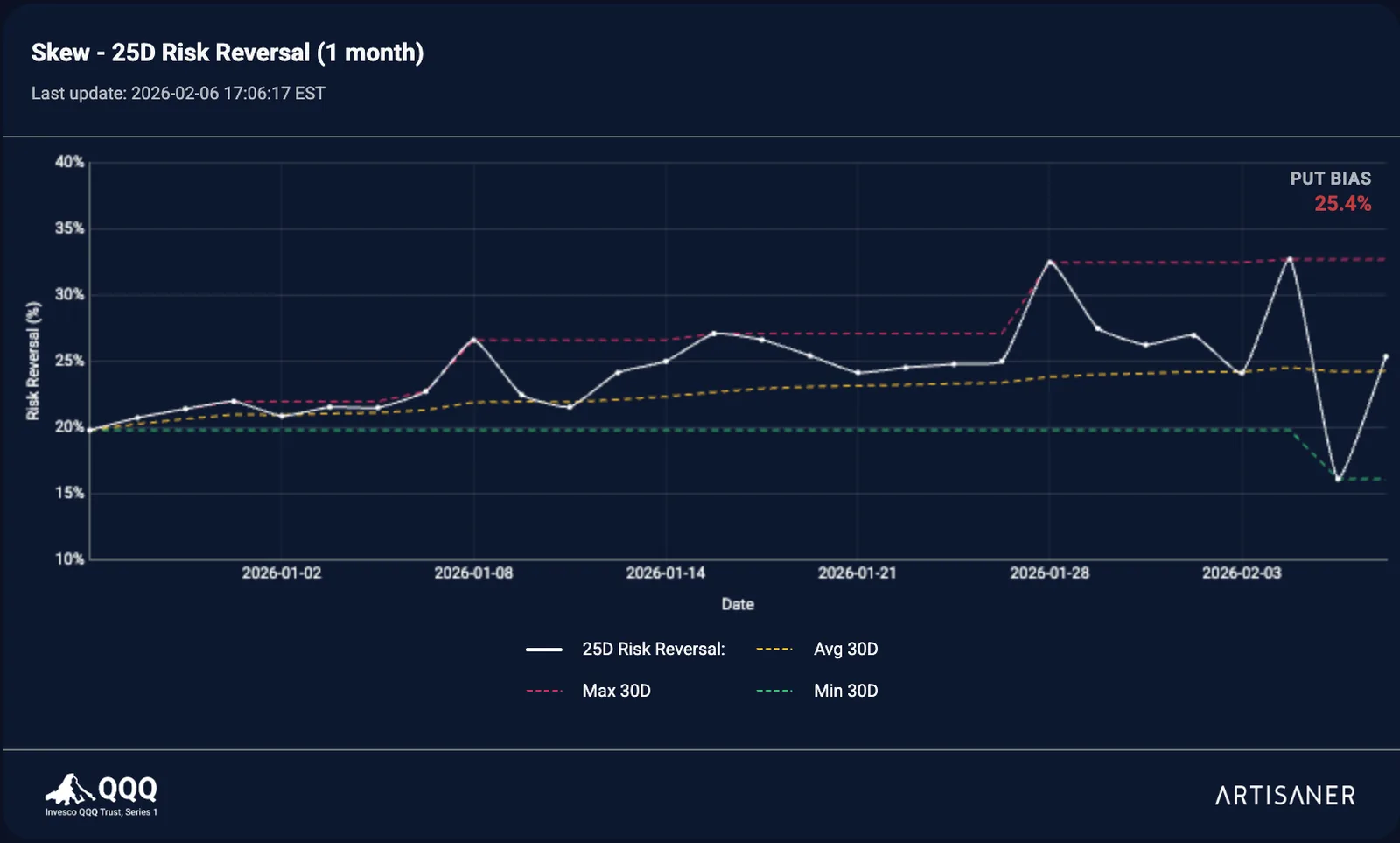

Skew: compresión puntual y rápida re-demanda de protección

Durante el rebote:

- El skew se comprimió.

- Se vendieron puts.

- Se desarmaron coberturas.

Pero tras el cierre:

- El skew rebota.

- Vuelve a PUT BIAS (~25%).

Lectura:

El mercado cerró protección en el rally… pero la recompró después.

Si esto fuese cambio de régimen, el skew se quedaba deprimido. No pasó.

VIX e IV por strike: el mercado vuelve a pagar por protección

- El VIX repunta y se sitúa por encima de 18.

- La IV por strike fijo sube con fuerza.

Esto es clave porque no es solo movimiento spot:

Es pricing del riesgo.

Lectura:

El rebote no generó confianza. Generó una oportunidad para re-hedgear.

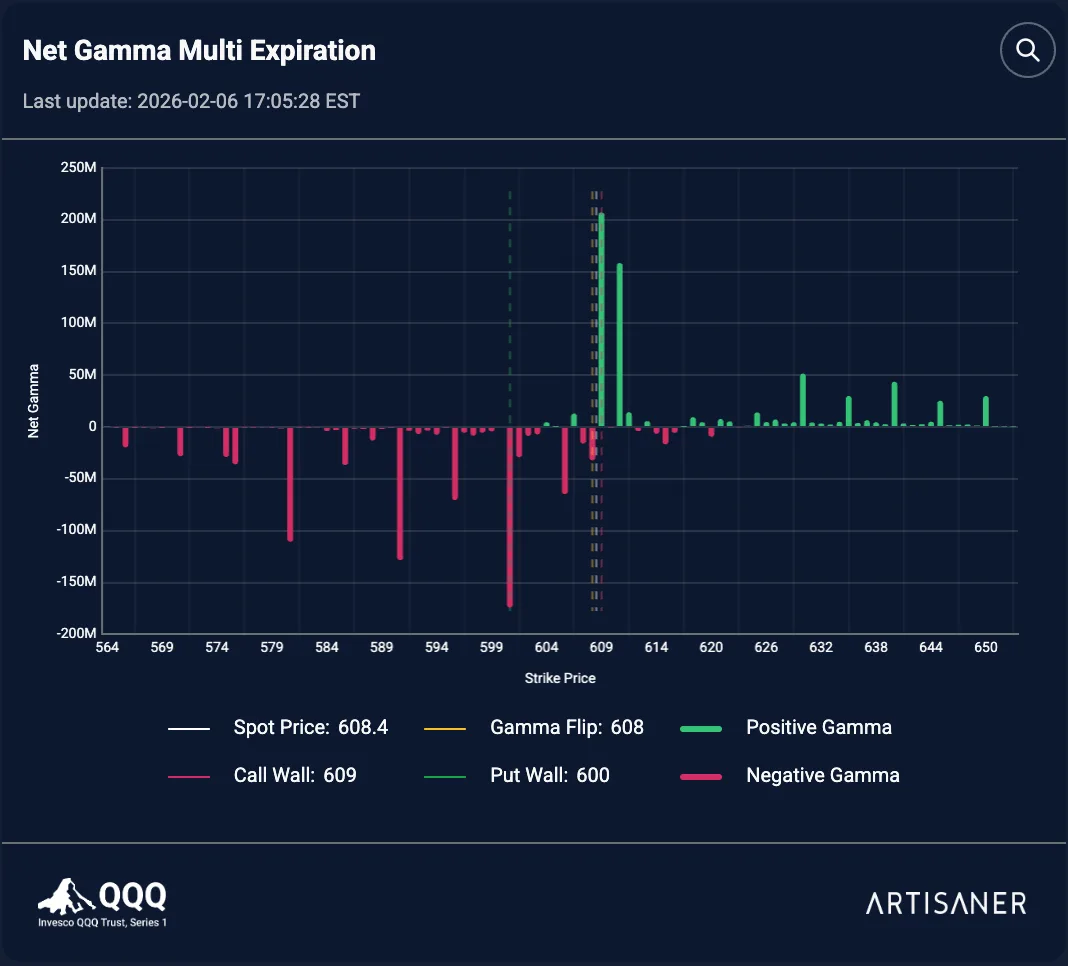

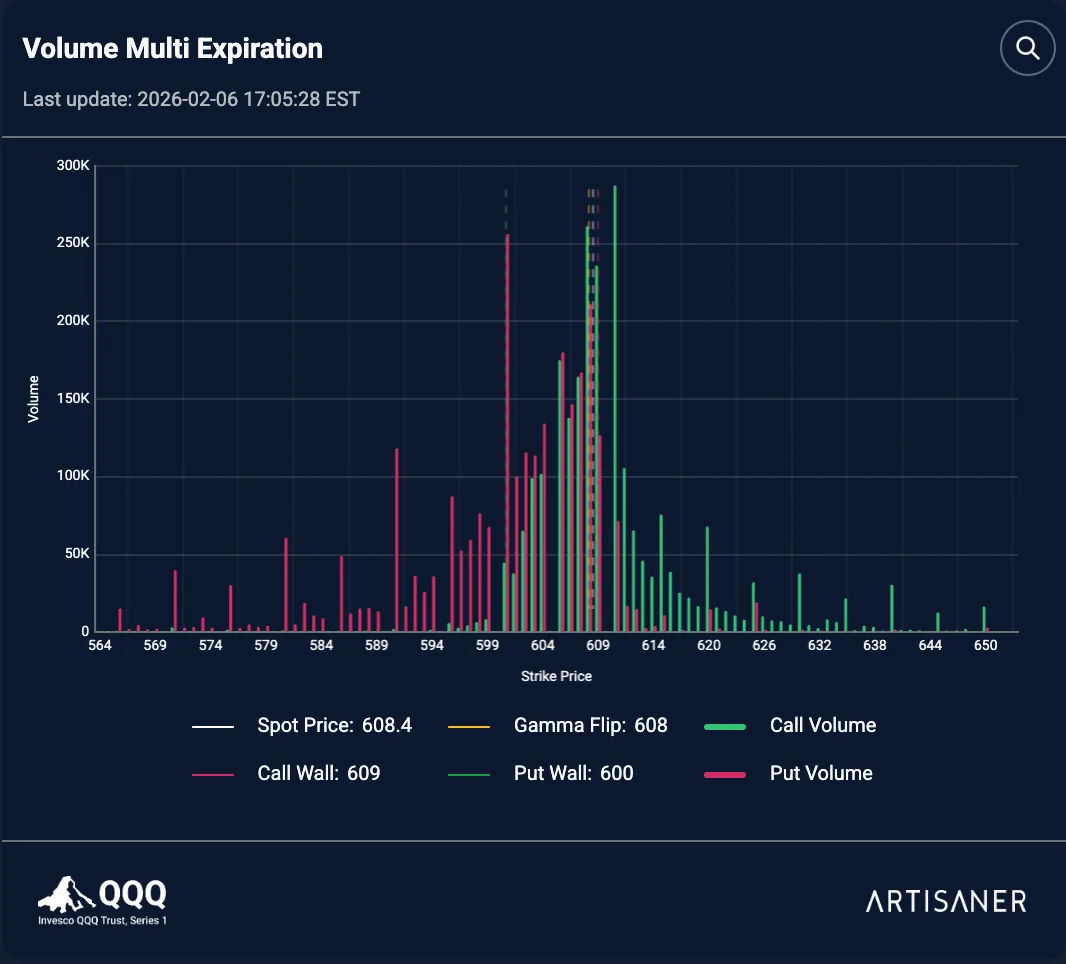

Gamma: estructura positiva, pero frágil

El mapa de Net Gamma muestra:

- Gamma Flip alrededor de 608.

- Call Wall dominante en 609.

- Put Wall estructural en 600.

Esto explica dos cosas:

- Por qué el rebote fue rápido (gamma positiva amortigua).

- Por qué se frenó en niveles clave (nodos de hedging).

Lectura:

Gamma positiva no es bullish. Es estabilizadora… hasta que deja de serlo.

Diferencia de Gamma: limpieza, no construcción

El cambio de gamma entre sesiones muestra:

- Reducción de gamma negativa previa.

- Ajustes cerca del spot.

- Normalización del perfil.

Lectura:

Esto aparece después de un squeeze, no durante una fase de acumulación.

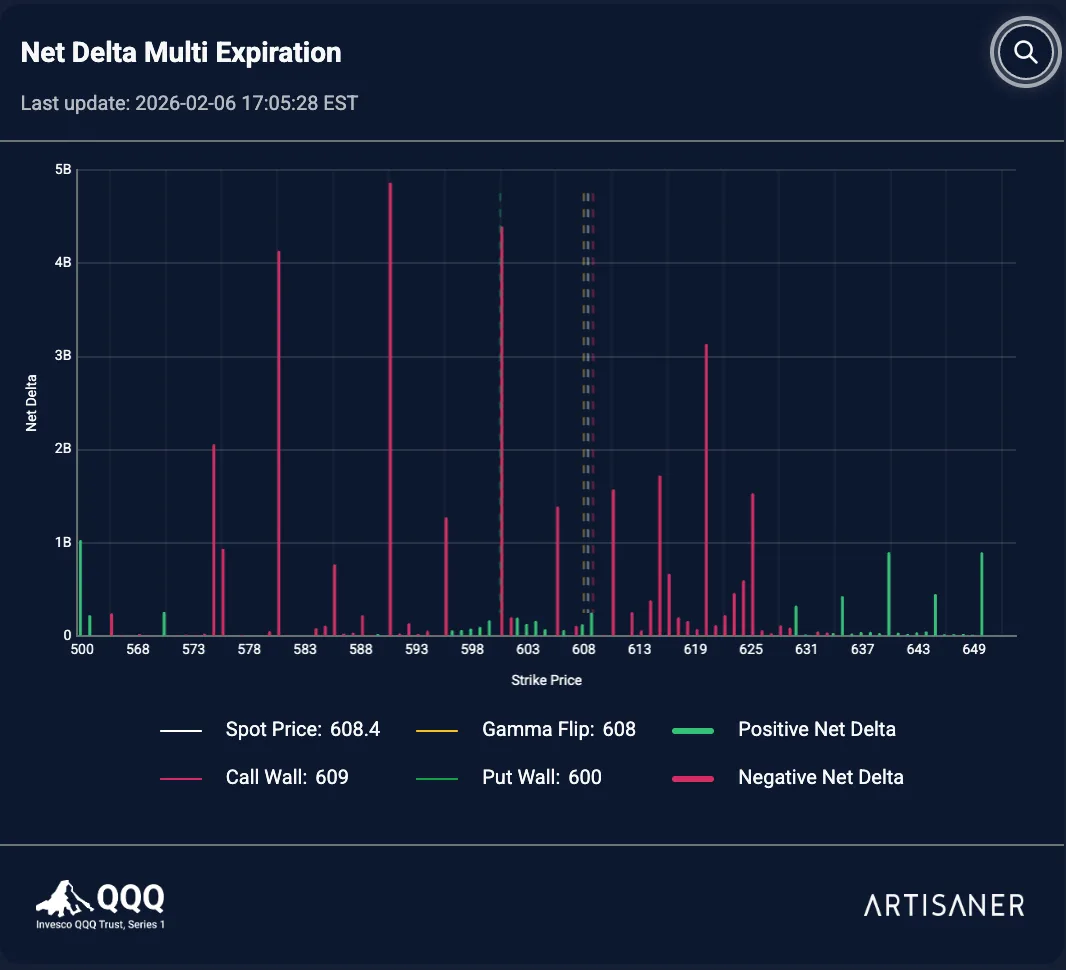

Delta: no hay persecución direccional

El Net Delta no muestra acumulación agresiva:

- No hay delta positiva nueva.

- El perfil sigue equilibrado.

- Predomina gestión, no apuesta.

Un bull leg real suele mostrar calls perseguidas y delta en expansión. Aquí no aparece.

Volumen: actividad concentrada, no expansiva

El volumen se concentró:

- Cerca del spot.

- En strikes clave.

- Sin expansión a zonas superiores.

Lectura:

Esto es típico de cierre de posiciones, no de posicionamiento nuevo.

Term Structure: riesgo cercano, no estructural

La term structure está plana:

- Riesgo concentrado en corto plazo.

- Sin expansión en la cola larga.

Lectura:

Incertidumbre inmediata, no crisis prolongada. Mercado reactivo y defensivo.

Qué vigilar hoy

Más importante que “sube o baja”:

- Aceptación por encima de niveles de gamma.

- Comportamiento del skew y del VIX.

- Si el OI vuelve a crecer o sigue cayendo.

Sin entrada de dinero nuevo, los rallies tienden a:

- agotarse,

- rotar,

- o revertirse.

Conclusión

El rebote fue potente, pero no fue estructural.

Los datos muestran:

- Desapalancamiento,

- alivio temporal,

- recomposición defensiva.

El precio subió porque el mercado estaba mal posicionado, no porque cambió la narrativa de fondo.

Mientras no veamos:

- expansión de OI,

- caída sostenida del skew,

- compresión real de volatilidad,

- acumulación de delta,

el contexto sigue siendo el mismo:

mercado reactivo, defensivo y dependiente del flujo.

El short covering ya ocurrió. Ahora toca ver si aparece algo más que alivio.