Fecha: Marzo 2026

Lectura: 10 minutos

Categoría: Estadística / Day Trading

Ticker: QQQ

Periodo: Marzo 2021 - Marzo 2026 (1,255 días)

Muchos traders operan el Opening Range Breakout (ORB) como si fuera una estrategia simple: el precio rompe el rango de los primeros 5 minutos, entras en la dirección del break, y a cobrar.

La realidad es distinta.

Después de analizar 1,255 días de ORB en QQQ durante 5 años, los datos muestran que el primer break del Opening Range es una trampa más veces de las que funciona. Pero también revelan patrones que, si los conoces, te dan un edge medible.

En este artículo respondemos con datos concretos:

- ¿Qué porcentaje de días rompe solo un lado vs ambos lados?

- ¿Importa qué extremo se forma primero?

- ¿Cuánto se extiende el precio después del break?

- ¿Cuánto retrace esperar?

- ¿Cómo cambia todo según el tamaño del ORB?

¿Qué es el Opening Range?

El Opening Range (OR) es el rango de precio que se forma durante los primeros 5 minutos de la sesión regular (9:30 - 9:35 ET).

Una vez establecido:

- Si rompe por arriba: breakout

- Si rompe por abajo: breakdown

- Si rompe ambos lados durante la sesión: double break

A diferencia del Initial Balance (60 minutos), el ORB captura la acción inmediata de la apertura, donde el volumen es más agresivo y las trampas más frecuentes.

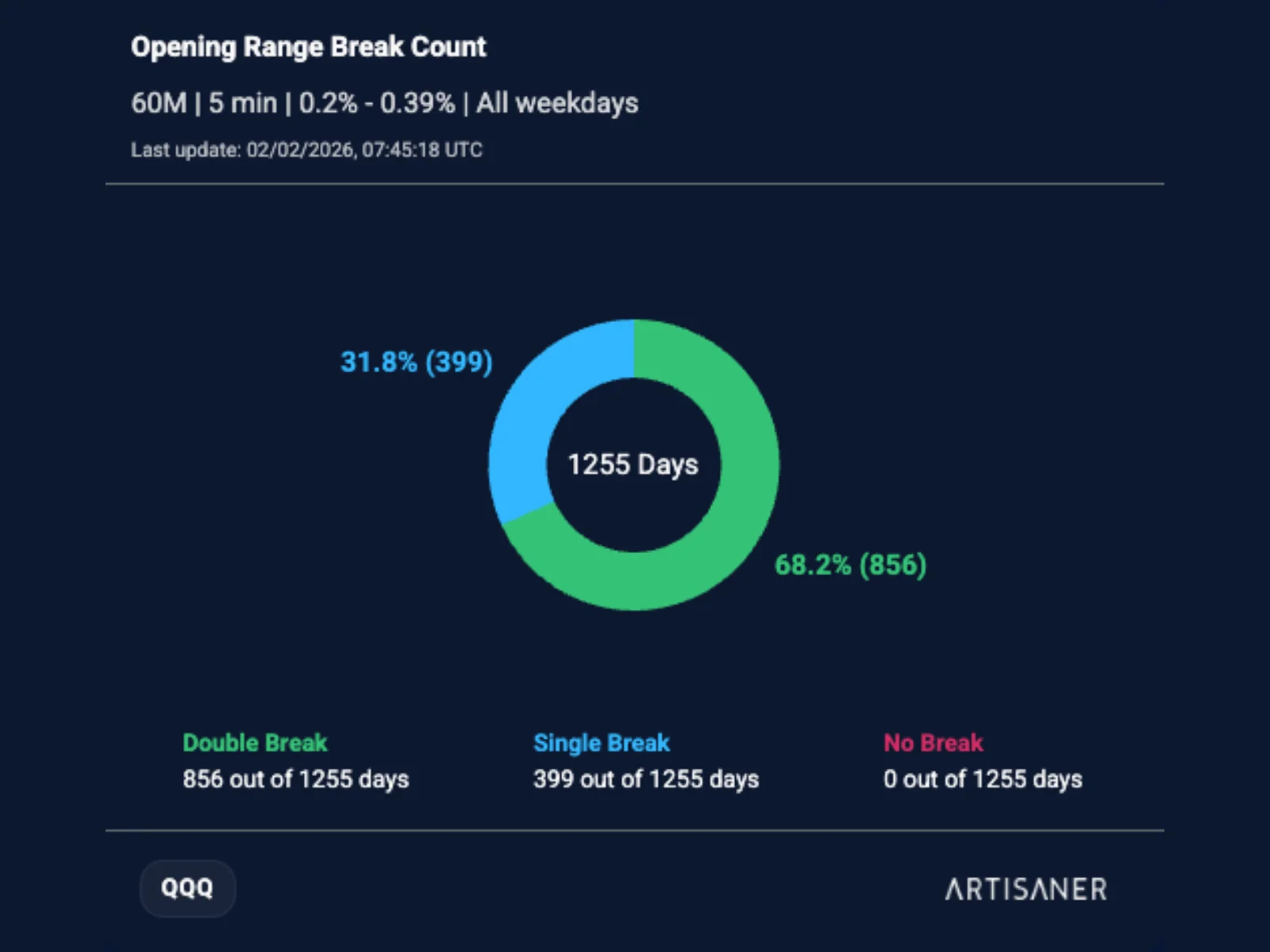

El primer break es una trampa el 68% de las veces

Este es probablemente el dato más importante de todo el artículo.

QQQ - Distribución de breaks del ORB (5 años, 1,255 días)

| Tipo de día | Días | Porcentaje |

|---|---|---|

| Double break (ambos lados) | 856 | 68% |

| Single break (solo un lado) | 399 | 32% |

7 de cada 10 días, el ORB rompe hacia ambos lados.

Eso significa que si entras al primer break sin más confirmación, la mayoría de las veces el precio va a revertir y romper el otro lado también. El trader que persigue el primer break del ORB sin contexto está operando contra la estadística.

¿Cambia según el tamaño del ORB?

Sí, y en la dirección que esperarías:

| Tamaño ORB | Double Break | Breakout Solo | Breakdown Solo | Días |

|---|---|---|---|---|

| < 0.20% | 74% | 14% | 12% | 202 |

| 0.20% - 0.39% | 68% | 17% | 15% | 685 |

| 0.40% - 0.59% | 65% | 18% | 18% | 268 |

| 0.60% - 0.79% | 67% | 19% | 14% | 72 |

| 0.80% - 0.99% | 59% | 23% | 18% | 22 |

Patrón principal: ORB chico = más double breaks. Cuando el rango de los primeros 5 minutos es pequeño (< 0.20%), el 74% de los días rompe ambos lados. Un ORB comprimido no es calma: es indecisión que se resuelve tocando ambos extremos.

En el rango más frecuente (0.20% - 0.39%, 685 días), el double break sigue siendo el escenario dominante con un 68%.

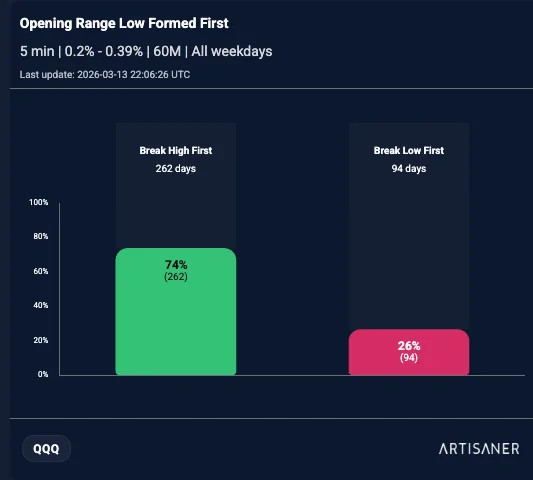

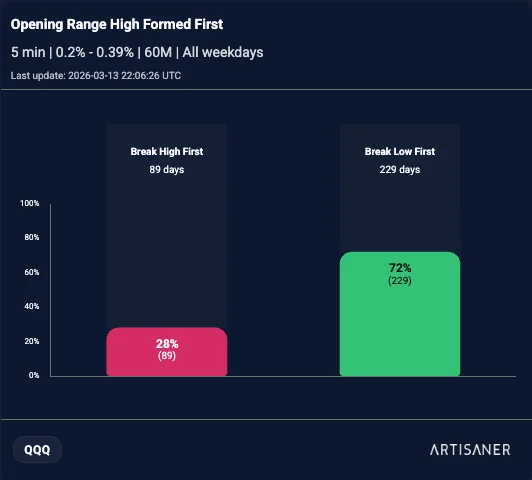

Formed First: el dato que cambia todo

No solo importa si rompe. Importa qué extremo del ORB se formó primero.

¿Por qué? Porque el extremo que se forma primero establece un ancla. Si el low del ORB se forma primero, el mercado tiende a resolver hacia arriba. Y viceversa.

ORB 0.20% - 0.39%

| Formed First | Primer break es Breakout | Primer break es Breakdown | Sesgo |

|---|---|---|---|

| LOW primero | 262 (74%) | 94 (26%) | Breakout |

| HIGH primero | 89 (28%) | 229 (72%) | Breakdown |

Cuando el low se forma primero, el breakout viene el 74% de las veces.

Cuando el high se forma primero, el breakdown viene el 72% de las veces.

Son ratios de casi 3 a 1. Eso es un edge serio.

ORB 0.40% - 0.59%

| Formed First | Primer break es Breakout | Primer break es Breakdown | Sesgo |

|---|---|---|---|

| LOW primero | 102 (75%) | 34 (25%) | Breakout |

| HIGH primero | 26 (20%) | 106 (80%) | Breakdown |

En ORBs medianos el patrón es aún más fuerte: si el high se forma primero, hay un 80% de probabilidad de que el primer break sea un breakdown. Cuatro de cada cinco veces.

ORB < 0.20%

| Formed First | Primer break es Breakout | Primer break es Breakdown | Sesgo |

|---|---|---|---|

| LOW primero | 66 (66%) | 34 (34%) | Breakout |

| HIGH primero | 32 (34%) | 62 (66%) | Breakdown |

Incluso en ORBs muy chicos, donde el ruido debería diluir la señal, el formed first mantiene un ratio de 2 a 1.

Resumen por tamaño

| Tamaño ORB | HIGH first -> Breakdown | LOW first -> Breakout |

|---|---|---|

| < 0.20% | 66% | 66% |

| 0.20% - 0.39% | 72% | 74% |

| 0.40% - 0.59% | 80% | 75% |

| 0.60% - 0.79% | 68% | 75% |

El sweet spot está en los ORBs de 0.40% - 0.59%, donde el formed first tiene el mayor poder predictivo. Pero en todos los rangos con muestra suficiente, el edge supera el 65%.

Extensión: los días de single break se mueven el doble

No todos los breaks son iguales. Los días donde el ORB rompe solo un lado (single break) producen movimientos significativamente más grandes que los días de double break.

Extensión promedio por tipo de día

| Tamaño ORB | Breakout Solo | Breakdown Solo | Double Break |

|---|---|---|---|

| < 0.20% | 4.49% | 5.88% | 2.30% |

| 0.20% - 0.39% | 3.47% | 4.29% | 1.72% |

| 0.40% - 0.59% | 2.71% | 3.36% | 1.39% |

| 0.60% - 0.79% | 2.95% | 3.03% | 1.46% |

Los días de single break tienen en promedio 2.3x la extensión de los días de double break.

Esto tiene sentido: cuando el ORB solo rompe un lado, hay convicción. El precio no mira atrás. Cuando rompe ambos lados, la sesión es de ida y vuelta, y la extensión neta se reduce.

Breakdowns se extienden más que breakouts

Consistentemente en todos los rangos de tamaño:

| Tamaño ORB | Extensión Breakdown | Extensión Breakout | Diferencia |

|---|---|---|---|

| < 0.20% | 5.88% | 4.49% | +31% |

| 0.20% - 0.39% | 4.29% | 3.47% | +24% |

| 0.40% - 0.59% | 3.36% | 2.71% | +24% |

Los breakdowns se extienden un 24% más que los breakouts. El miedo genera movimientos más agresivos y más sostenidos que la euforia.

Esto te obliga a ajustar targets asimétricos: si el break es hacia abajo, dale más espacio al profit target. Si es hacia arriba, sé más conservador con la extensión esperada.

Retracement: espera el pullback

El retracement promedio después de un break del ORB en QQQ es del 45% del rango del ORB.

| Métrica | Valor |

|---|---|

| Retrace promedio general | 45.0% |

| Retrace breakout | 45.0% |

| Retrace breakdown | 45.0% |

Por tamaño de ORB

| Tamaño ORB | Retrace promedio | Observaciones |

|---|---|---|

| < 0.20% | 41.3% | n=52 |

| 0.20% - 0.39% | 45.2% | n=218 |

| 0.40% - 0.59% | 45.1% | n=96 |

| 0.60% - 0.79% | 52.2% | n=24 |

ORBs más grandes tienden a tener retrace más profundo (52% en el rango 0.60% - 0.79%). El pullback es la norma, no la excepción. Un retrace de 45% del rango del ORB es comportamiento estadístico normal, no una señal de que tu trade falló.

Framework práctico

Escenario ejemplo: QQQ abre y el ORB de los primeros 5 minutos mide 0.30%.

Lo que sabes antes de que nada pase:

- 68% de probabilidad de double break -> no persigas el primer break a ciegas

- Si el low se formó primero -> 74% probabilidad de que el primer break sea breakout

- Si el high se formó primero -> 72% probabilidad de que el primer break sea breakdown

- Si hay single break -> espera una extensión promedio de 3.47% (breakout) o 4.29% (breakdown)

- Si hay double break -> la extensión promedio cae a 1.72%

- Retrace esperado: ~45% del rango del ORB

Cómo usarlo paso a paso:

- Observa el ORB de 5 minutos. Mide su tamaño.

- Identifica qué extremo se formó primero. Esto te da un sesgo direccional con 72-80% de acierto.

- No entres al primer break. El 68% de las veces romperá el otro lado también.

- Espera confirmación. Si el precio rompe un lado y no retracta para romper el otro, ahí tienes un single break day con extensión 2x mayor.

- Ajusta tus targets. Breakdowns se extienden más. ORBs chicos dan movimientos más grandes. Un retrace de 45% es normal.

Eso es operar con probabilidades reales, no con intuición.

Cierre

El Opening Range Breakout no es un mito. Pero tampoco funciona como la mayoría piensa.

El primer break es una trampa el 68% de las veces. Pero si filtras por formed first, por tamaño de ORB y por tipo de día (single vs double break), empiezas a encontrar edges de 70-80%.

Eso no es adivinar. Es estadística.

Este es uno de los módulos estadísticos que estamos construyendo en Artisaner. Cada reporte se actualiza diario y es filtrable por día de la semana, ventana temporal y ticker.

Waiting list abierta.

Suscríbete y recibe cada lunes un dato estadístico real del mercado en tu inbox.

Disclaimer

Artisaner no ofrece asesoría financiera. Toda la información presentada es con fines educativos y estadísticos. Los datos históricos no garantizan resultados futuros. Operar en mercados financieros implica riesgo. La decisión final de inversión es responsabilidad del usuario.